动力煤:深跌可能性有限 下周或将企稳

[导语] 据卓创监测,本周沿海动力煤市场再次进入下行通道,秦皇岛港5500大卡动力煤价格连续一周以每日2.5元/吨左右的速度下跌;但随下游需求陆续释放,卓创预计港口煤价继续深跌可能性有限,下周周中或有企稳可能。

北方港口煤价阴跌一周

7月最后一周,市场参与者各方均维持观望态势,港口煤价运行较为平稳;但进入8月后,自本周初开始,北方港口煤价进入下行通道。据卓创监测,截至8月7日,秦皇岛港5500大卡动力煤主流平仓价格收于560元/吨,较7月底下跌10元/吨左右,本轮下跌主要受下游需求不佳带动,因南方多数下游用户库存均在7月累积至较高水平,进入8月后多以消化自身库存为主。

随梅雨季结束后,南方多地晴热天气持续,同时工业稳健发展,近期南方多地电厂日耗均有回升。随终端电厂库存下降,下游需求将有逐渐释放,对国内动力煤市场形成一定支撑,卓创预计下周港口煤价或有止跌企稳可能,主要有以下几点支撑:

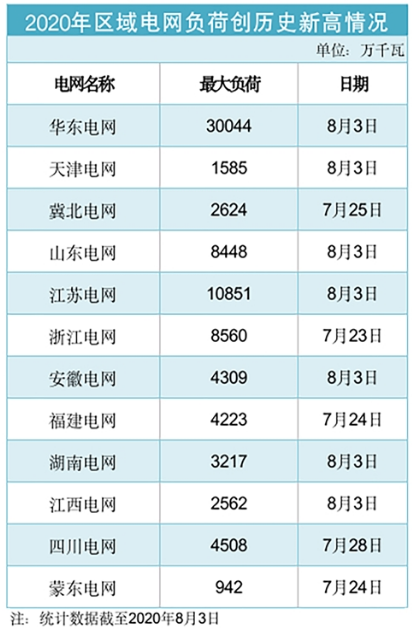

多地用电负荷创新高

近期随梅雨季影响逐渐消退,同时社会经济活动进一步恢复,工业稳健发展,多地用电负荷创下新高纪录,南方多地电厂日耗出现明显回升。据国家电网消息,8月3日,国家电网用电负荷创历史新高,达8.75亿千瓦;华东电网和天津、山东、江苏、安徽、湖南、江西6个省级电网负荷均创历史新高。今年入夏以来,已有1个区域电网(华东电网)和11个省级电网(天津、冀北、山东、江苏、浙江、安徽、福建、湖南、江西、四川、蒙东电网)负荷创新高。

来源:国家电网

进口难度未有放松或将抑制电厂去库深度

据国家统计局最新数据,2020年7月,全国煤及褐煤进口量2610万吨,同比降20.63%;2020年1-7月,全国累计煤炭进口量20009万吨,同比增6.8%,由此可知进口煤通关难度未有放松。

尽管目前进口煤到岸价格与内贸煤价格价差已扩大至200元/吨以上,但受制于国内进口通关难度未有放松迹象,近期沿海地区终端用户进口煤招标计划多有减少,部分用户因剩余进口额度不足取消8-9月份船期进口煤采购计划。往年因进口煤优势,东南沿海地区终端用户多对进口煤青睐有加,迎峰度夏时节进口量多有大幅增加;但今年二季度以来进口煤通关难度始终未有放松,没有进口煤保障或将影响电厂去库存深度,也就意味着近期下游需求释放可能性加大。

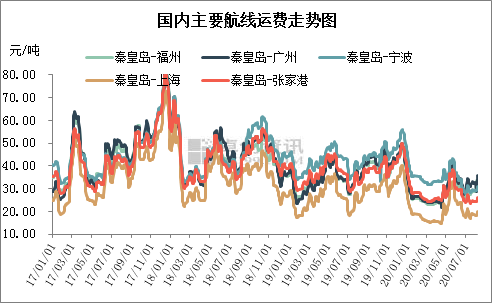

沿海煤炭运输市场商谈气氛持续回温

本周国内沿海主要航线煤炭运价持续上涨,且涨幅维持在较高水平。尽管运价上涨一方面原因为台风天气及国际海运费上涨下外放船舶增多双重因素影响下国内可用运力偏紧,但随电厂日耗回升,市场参与者对后期下游需求释放预期也有增强,带动沿海煤炭运输市场商谈气氛回温。其中华南地区运力尤其紧张,涨幅最为明显,也表明近期华南地区下游需求已有释放。

后期预测:整体来看,8月上旬国内终端以去库存为主,但随日耗回升,库存持续下探,下游需求陆续释放也指日可待,因此预计港口动力煤价格深跌可能性有限,下周跌幅较本周将有收窄,煤价或将于下周后半段止跌企稳。

- 03-21

- 07-07

- 06-25

- 05-22

- 05-25

- 10-11

- 09-19

- 04-14

- 09-20