8月份无烟煤走势分析

进入8月份,迎峰度夏已经过半,动力煤(551, -2.00, -0.36%)市场在强势冲高后理性回落,电煤需求动力开始减弱;高温多雨天气影响下冶金煤终端需求季节性减弱压力传导至煤矿端;化工市场需求无好转,民用存煤需求虽有启动迹象,但冬季用煤需求总量预期减少明显,无烟煤需求端整体偏弱,价格承压。

首先8月份国内无烟煤产地供应量稳中有增。山西晋城部分主流地方煤矿工作面搬家结束恢复正常生产,产量明显增加,宁夏主流煤矿7月底恢复生产,产量恢复中,另外河南某主流煤矿也有增产预期,因此8月份无烟煤产地供应量将小幅增加。下游需求方面具体分煤种分析如下:

无烟末煤(电煤):

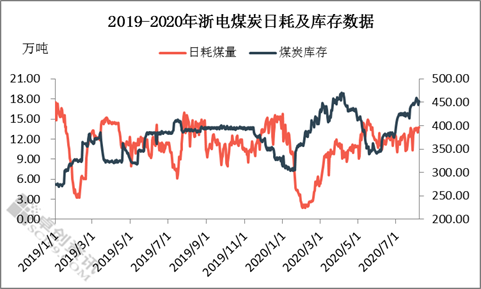

根据往年全国火电发电数据,全年火电发电量有两个峰值,一个在8月份,另一个在12月,因此,8月份下游电厂发电量仍将维持增加,电煤需求高位。但8月份迎峰度夏已经过半,下游电厂煤炭库存基本补至高位,后期补库空间不大,中旬后甚至进入降库存阶段。以浙电为例,截止到8月7日,浙电日耗煤量13.8万吨,同比去年同期日耗煤量持平,而煤炭库存量却远高于去年同期,2020年8月7日浙电煤炭库存量453万吨,较去年同期(392万吨)增加61万吨,同比增加15.56%,可用32.8天。随着天气转凉,国内用电需求减弱,9月份电厂日耗煤将明显减少,因此在8月份下游电厂高库存情况下,持续补库的空间较小,部分电厂或陆续降库存。

图1

图1

8月份发电需求高位运行情况下,电煤市场价格难有明显下滑,但整体发运量明显减少,无烟末煤走货减弱,煤矿端销售压力将增加,因此预计8月份无烟末煤(电煤)行情稳中偏弱势运行,价格小幅下调为主。

无烟喷吹煤(冶金煤):

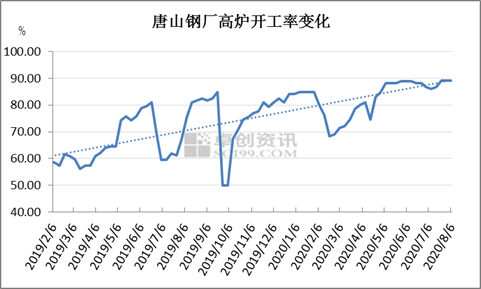

8月份南方降雨减弱,基建项目需求重新释放,但台风天气增加,东南沿海地区及华北、华东地区降雨仍然频繁,多雨季节终端施工肯定受限,冶金煤需求面支撑偏弱。7月中旬开始产地部分主流煤矿无烟喷吹煤走货开始趋缓,煤矿端库存增加,8月初山西、山东、河北、河南等地连续强降雨,煤炭水分指标不稳定,洗煤厂拉运积极性下滑,山西无烟喷吹煤山东、河北方向发运量明显减少,无烟喷吹煤需求面偏弱。但下游钢厂高炉开工率维持前所未有的高负荷,截止到8月6日,唐山钢厂高炉开工率在89.26%,为年内最高点,同比去年同期开工高17.83个百分点。

图2

图2

目前钢厂喷吹煤库存维持在中高位水平,8月初虽然有下滑,但主要受降雨影响,整体来看,无烟喷吹煤下游需求较乐观,8月份作为金九银十之前的过渡期,无烟喷吹煤价格行情将维持稳中小幅微降,明显下滑可能性不大。

无烟块煤(化工煤、民用煤):

整体看,化工用无烟煤需求呈萎缩趋势,8月份需求量无好转预期,且8月份国内化肥农用淡季,多数尿素企业有检修计划,化工用煤需求偏弱。民用市场方面,8月份为传统全年煤炭价格低点,下游民用市场用户有低价囤煤需求,在民用市场需求也全面萎缩的背景下,煤矿8月多数有降价促销预期,因此8月份在低价的吸引下,无烟块煤市场的需求量将明显增加,主要预支冬季用煤需求,因此对煤矿后期销售也埋下隐患。据了解山东、河北等地农村煤改气工作进展迅速,8月份民用市场囤煤需求能否让煤价触底反弹仍不确定。

8月份因下游化工、民用需求面整体偏弱明显,无烟块煤价格仍承压下滑运行,月内民用市场抄底囤煤后无烟块煤价格或止跌企稳,但反弹动力不足,预计市场集中成交后价格小幅反弹,然后趋稳运行为主。

上一篇:燃煤发电为何会输给光伏发电产业?

下一篇:智能化采煤单月创下10万吨新纪录

- 03-21

- 07-07

- 06-25

- 05-22

- 05-25

- 10-11

- 09-19

- 04-14

- 09-20